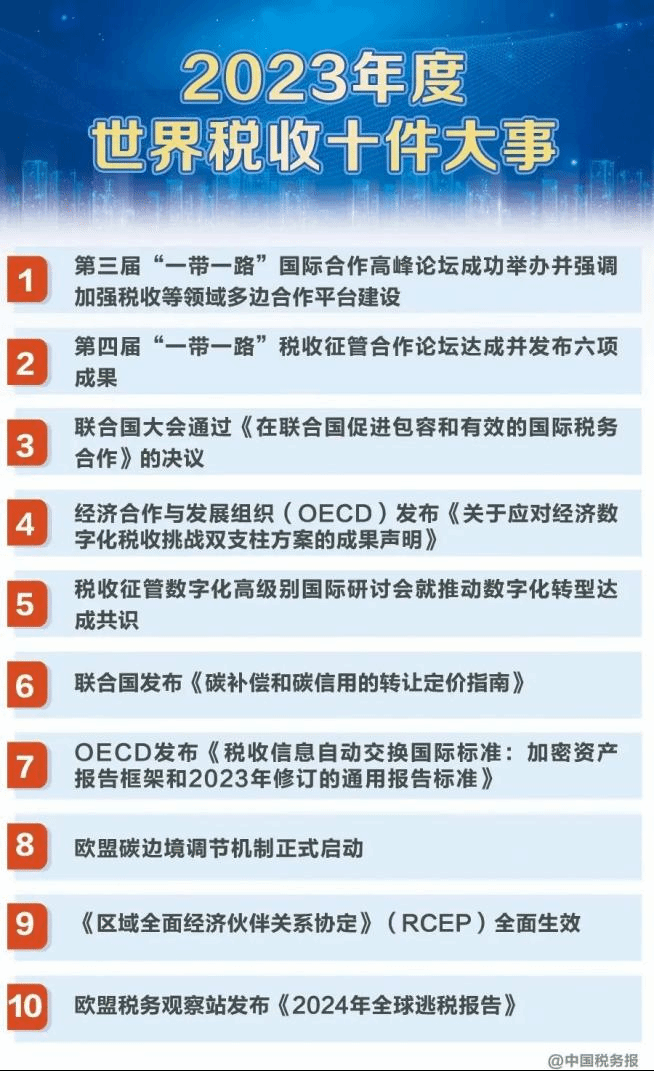

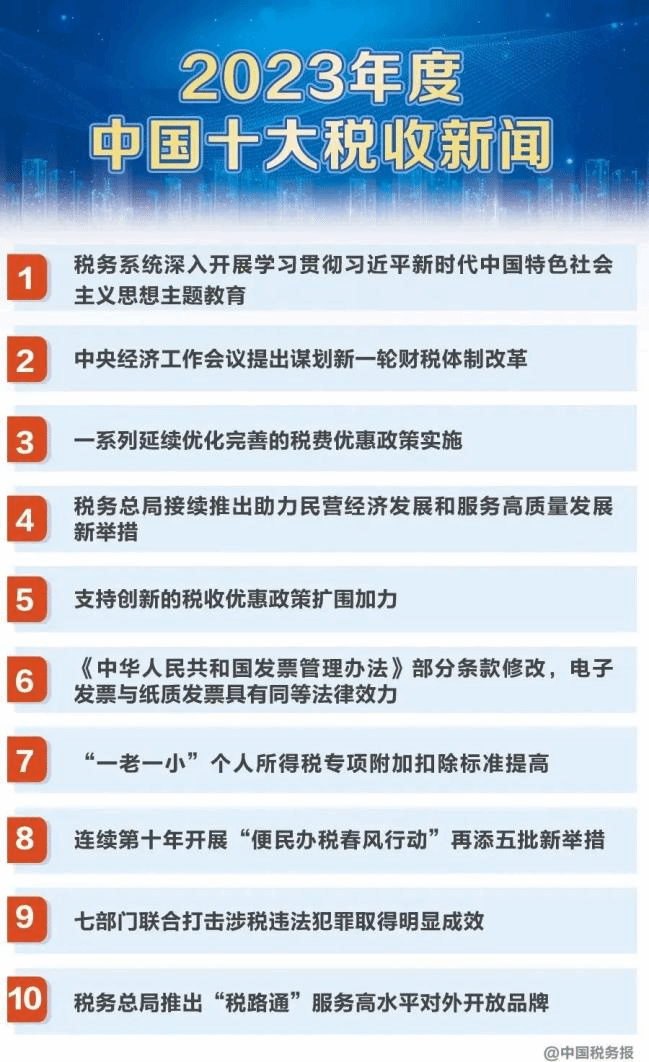

1月9日,由中国国际税收研究会、中国税务报社、中国税务杂志社联合举办的2023年度中国十大税收新闻暨世界税收十件大事发布会在北京举行。税务系统深入开展学习贯彻习近平新时代中国特色社会主义思想主题教育等新闻入选2023年中国十大税收新闻;第三届“一带一路”国际合作高峰论坛成功举办并强调加强税收等领域多边合作平台建设等入选2023年世界税收十件大事。学院院长樊勇教授应邀参加发布会并对2023年中国十大税收新闻和世界税收十件大事作了点评。

中国国际税收研究会会长、国家税务总局原副局长孙瑞标致辞并揭晓评选结果;中国社会科学院学部委员、原副院长高培勇,厦门大学教授、厦门国家会计学院中国特色社会主义必赢研究中心主任邓力平、全国政协常委、中国税务学会副会长张连起,中国人民大学财政金融学院教授、中国税务学会副会长朱青,北京国家会计学院副院长、教授李旭红,原副院长白景明等专家对评选结果进行了点评。中国税务报社社长、中国国际税收研究会副会长兼秘书长付树林主持发布会。

以下是樊勇院长发言全文:

充分发挥税收优惠政策逆周期调节作用

必赢565net官网院长、教授 樊勇

“逆周期”指政策、措施或行为反向于经济周期的发展趋势,旨在对抗经济波动的影响。逆周期政策的目的是在经济下行期间采取刺激措施,而在经济高峰期间采取抑制措施,以平衡和稳定整个经济系统。税收优惠政策是政府通过减免税收、延缓缴税等措施来鼓励或支持特定行业、企业或个人的一种手段。由于具有目的明确、灵活性和时效性的特点,税收优惠政策可以发挥逆周期调节作用,主要体现在以下几个方面。

一是税收优惠政策通常有明确的短期目标,如促进经济增长、吸引投资、创新研发、改善就业等,符合逆周期政策的实现目标,这样的明确目标有助于政府更有效地达到政策预期效果。如,2023年党中央、国务院部署实施一系列税费优惠政策,对实现进一步稳定市场预期、提振市场信心、激发市场活力等宏观政策目标发挥了积极作用;特别是税收优惠政策突出对民生就业、小微企业以及民营经济等领域相关主体重点支持的鲜明导向,对实现保居民就业、保基本民生、保经营主体等目标发挥了积极作用。二是税收优惠政策可以根据经济状况、特定行业需求或其他因素进行调整,有助于政府适应不断变化的环境,符合逆周期政策调节所需要的灵活性特点。针对国内外经济社会发展形势变化情况,2023年政府工作报告提出,完善税费优惠政策,对现行减税降费、退税缓税等措施,该延续的延续,该优化的优化,为进一步优化税收优惠政策提供了指导方向,也体现了运用税收优惠政策灵活性特点实施逆周期调控的必要性。三是税收优惠政策往往是为了应对特定时期的经济、社会甚至环境变化挑战而制定的,因此它们通常具有一定的时效性,政府可能会规定一段时间内的税收减免或抵免,以达到短期内的特定目标,符合逆周期政策调节的短时效特点。我国现行税收优惠政策都有一定时效性,近年来税收优惠的实施时效有1年、3年、5年不等,而且政策时效性根据目标变化适当调整。2023年7月31日,国务院常务会议对2023年、2024年到期阶段性政策作出后续安排。此后,财政部、国家税务总局对即将到期的税费优惠政策一揽子进行明确,大部分政策直接延续至2027年。上述税收优惠政策的调整稳定了各类经营主体预期,对经济发展的稳定发挥了积极作用,也印证了运用税收优惠政策灵活性特点实施逆周期调控的可行性。

也应认识到,税收优惠政策的实施可能导致财政收入减少,因此需要权衡激励经济发展和维持财政可持续性之间的关系。同时,由于涉及多方面的利益和复杂的税法规定,税收优惠政策的实施和监管可能相对复杂,需要有效的监管体系来确保政策的合规性和有效性。因此,作为一种常用的政策工具,使用税收优惠政策进行逆周期调节时,需综合考虑各方面因素,平衡利弊,以确保政策调节的有效性和可持续性。

撰稿:李鑫

审核:樊勇